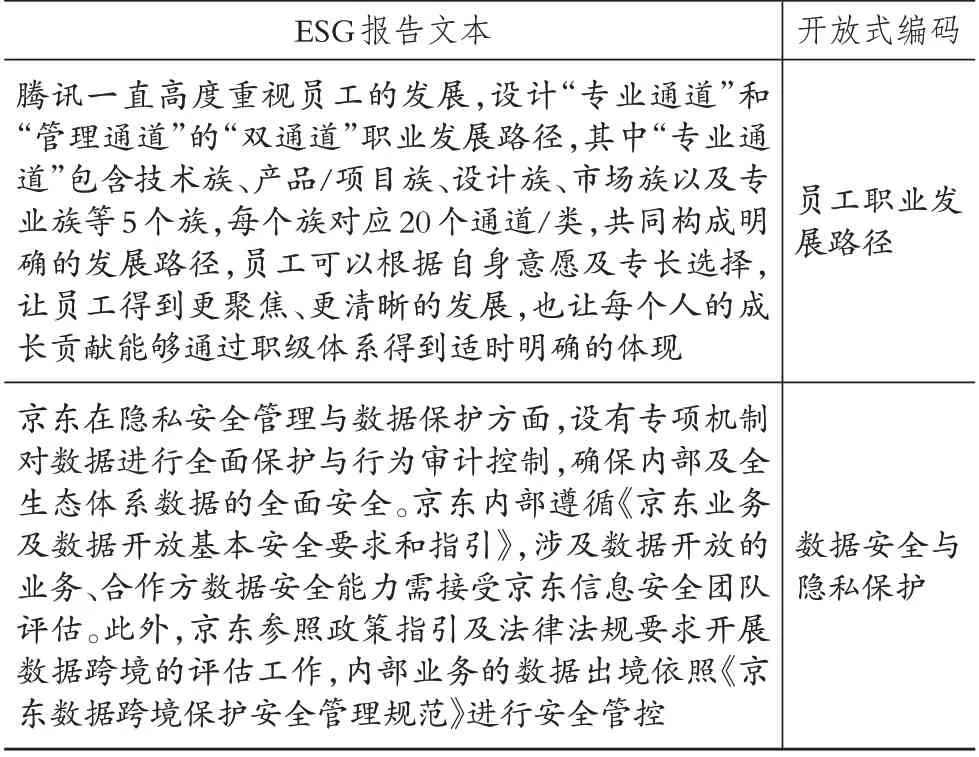

互联网企业ESG报告披露及鉴证研究——基于扎根理论的多案例分析

崔 春(副教授),祖晓燕 一、引言 近年来,人们有关可持续发展的意识不断增强。ESG(环境、社会和治理)信息披露成为企业和各利益相关者间信息沟通的重要方式之一。当前,香港联合交易所(简称“港交所”)已将企业ESG报告的披露提升至半强制水平...

崔 春(副教授),祖晓燕 一、引言 近年来,人们有关可持续发展的意识不断增强。ESG(环境、社会和治理)信息披露成为企业和各利益相关者间信息沟通的重要方式之一。当前,香港联合交易所(简称“港交所”)已将企业ESG报告的披露提升至半强制水平...

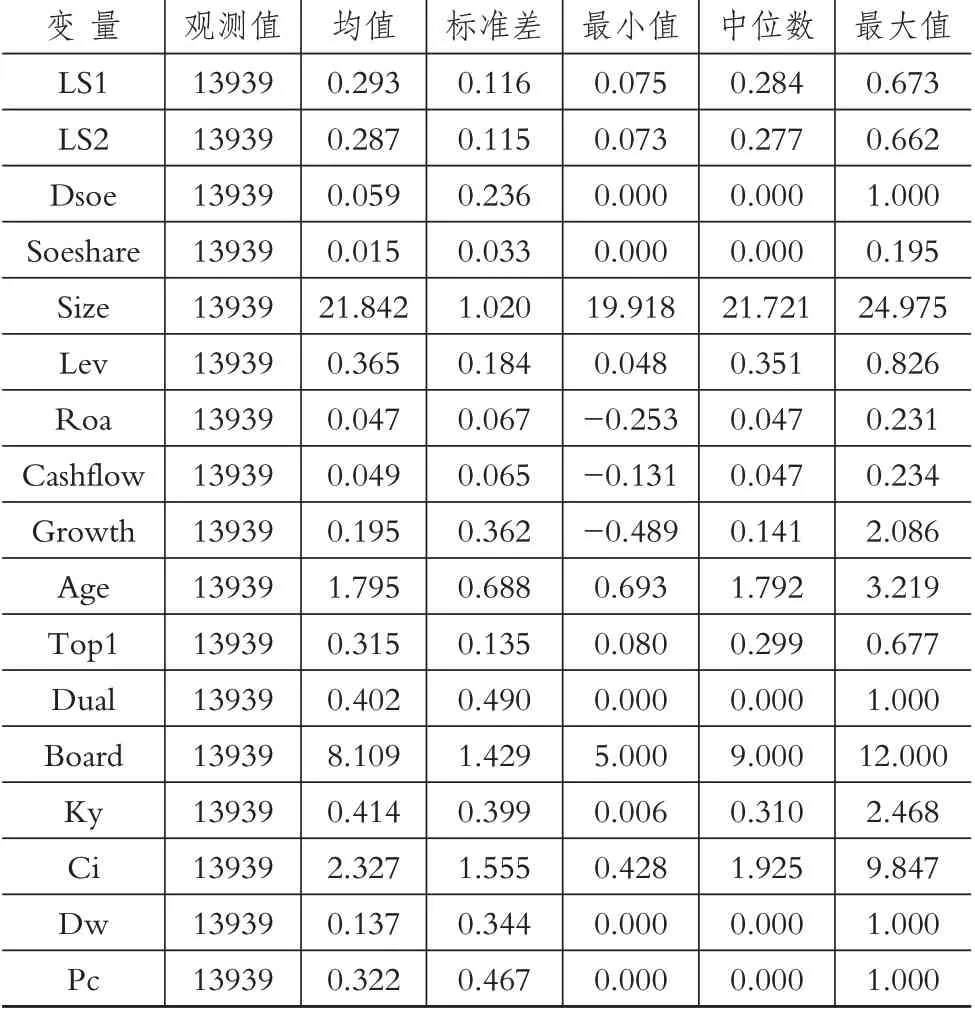

王玉龙,孟琰婷,彭 健 一、引言 在过去的几十年里,我国民营经济经历了从小到大、从弱到强的发展过程,已经成为市场经济的重要组成部分。然而,民营企业在追求进一步发展的过程中面临着一系列挑战,如更高的融资约束、更多的行业准入限制和更少的税收优...

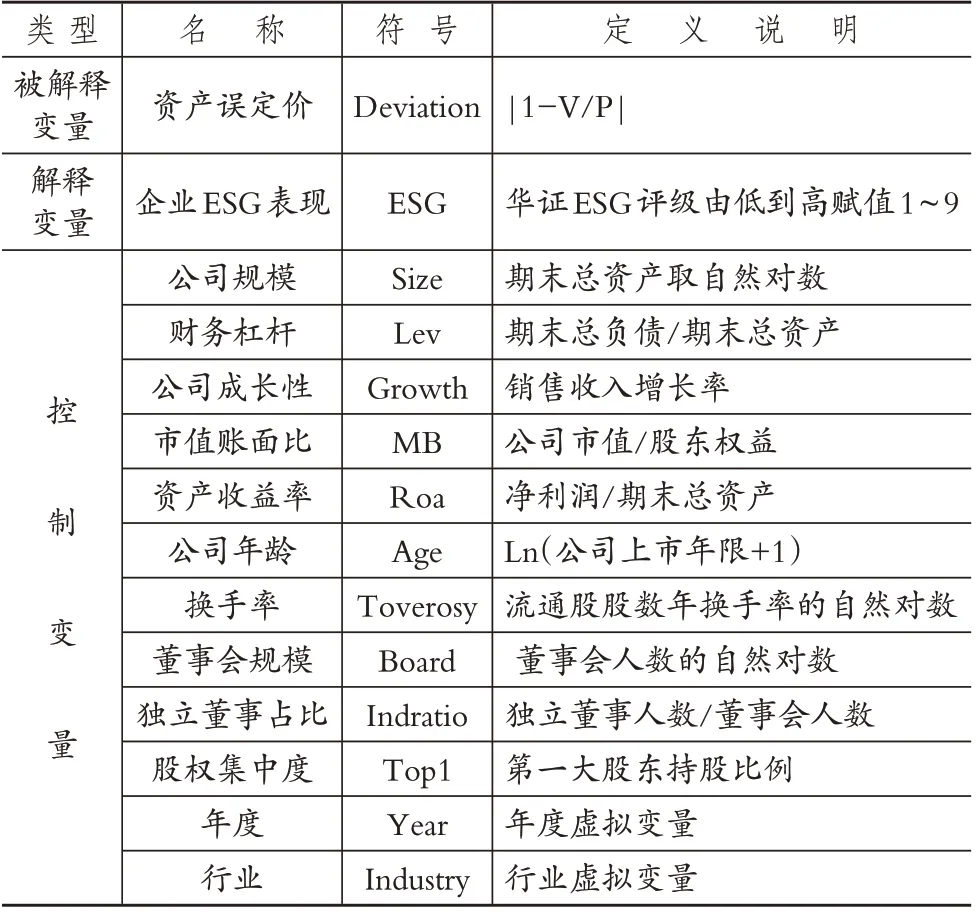

毕 鹏(副教授),单书进,杨昊峄(博士) 一、引言 近年来,可持续发展理念逐渐引起国内外社会各界的广泛关注,该理念强调经济、社会和环境协调发展,重塑企业经营理念与经营模式,旨在适应全球环境变化、社会需求与发展的新趋势。2004 年,联合国...

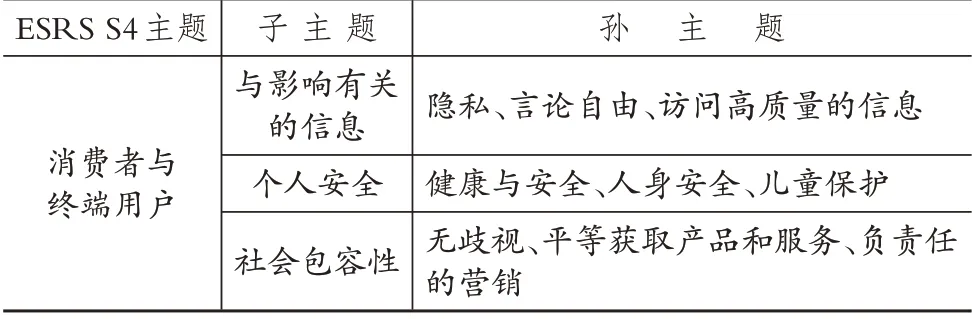

叶丰滢(教授),黄世忠(博士生导师) 消费者和终端用户是位于价值链末端的深受企业经营活动及其价值链上下游活动影响的利益相关者。企业主要通过其产品和服务对消费者和终端用户施加影响。比如企业提供的产品和服务的质量直接影响消费者和终端用户的使...

王竹泉(博士生导师),陈任霖,李 洋 一、引言 经济高质量发展对新时代财会监督提出了更高要求。2023 年2 月中共中央办公厅、国务院办公厅印发的《关于进一步加强财会监督工作的意见》(简称《意见》)中指出,新时代财会监督不是财政监督、财务...

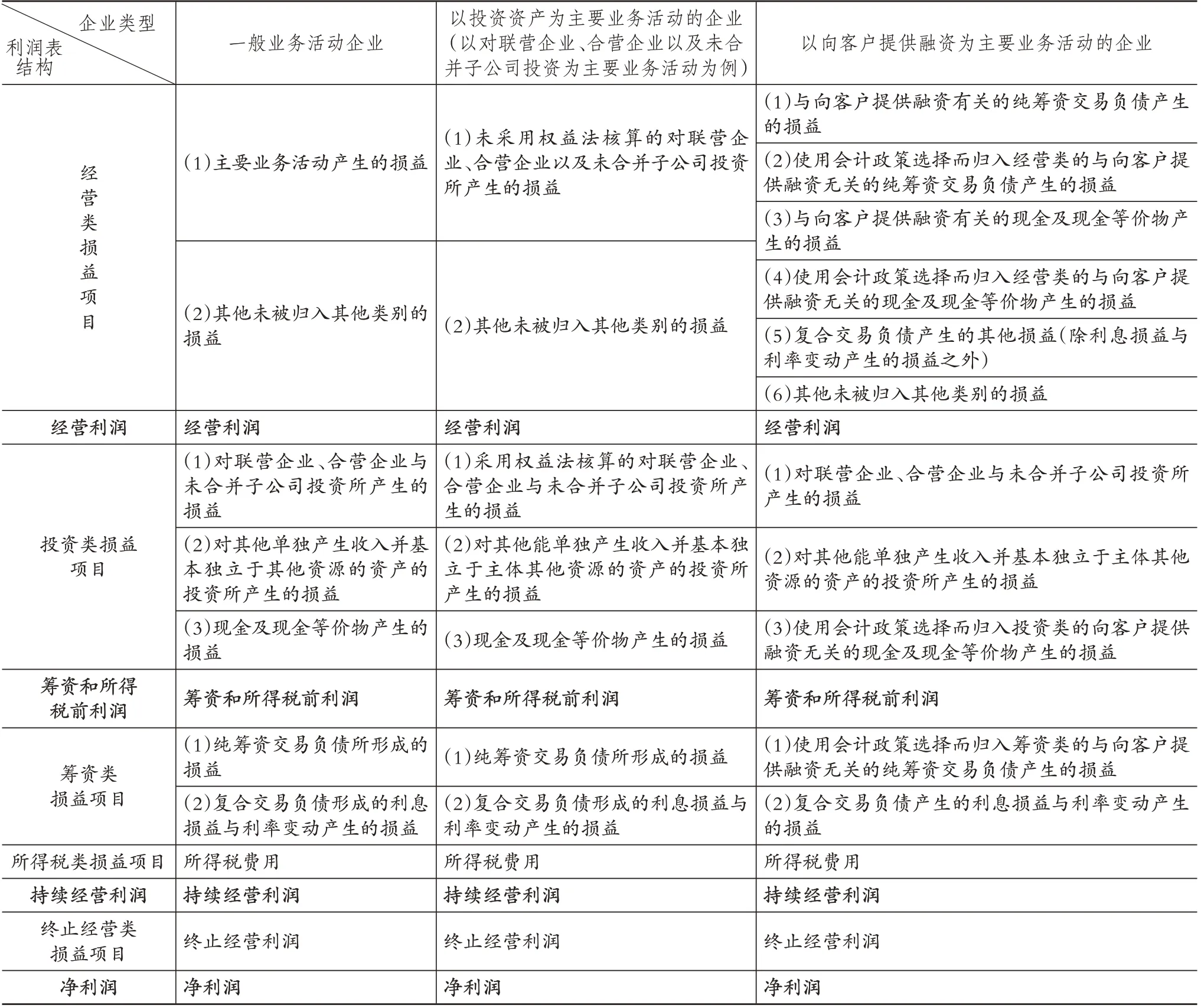

王鹏程(博士生导师),曾亚敏(博士生导师),李 梓(博士) 2024年4月9日,国际会计准则理事会(IASB)正式发布《国际财务报告准则第18号——财务报表列示和披露》(IFRS 18),该准则对财务报表的列示和披露进行了重大改进,并替...

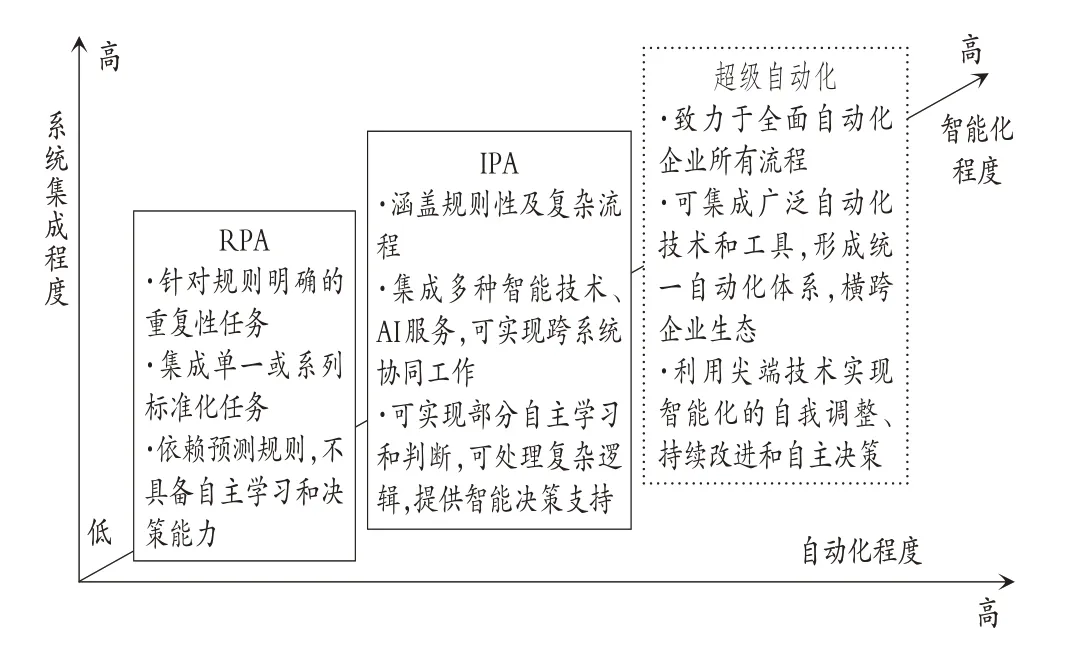

刘 勤(博士生导师) 尽管以机器人流程自动化(Robotic Process Automation,RPA)为代表的流程自动化技术在被提出之初,被普遍认为是一种复制人类行为的、缺乏真正智能特征的技术,不应划归人工智能(AI)技术的范畴,...

许世英(副教授),叶 跃,刘名旭(副教授) 一、引言 泡沫经济破灭后,日本经济持续低迷,“失去的二十年”拉开帷幕。大量日本企业奉行财务保守主义,开始囤积现金同时减少有息负债,手头资金超过有息负债的企业开始出现并不断增多。日本银行行长白川方...

刘杰勇(博士) 党的二十大报告强调:“推动绿色发展,促进人与自然和谐共生。”目前我国正处于经济结构调整和发展方式转变的关键时期,对绿色金融的需求不断扩大。ESG 作为绿色金融的重要组成部分,是环境(Environmental)、社会(S...

罗珊梅(副教授),裘李剑 一、引言 随着我国经济的不断发展,中国企业面临着激烈的市场竞争,普遍遭遇产能过剩问题。其中一个显著表现是成本控制不力,导致企业经营成本缺乏弹性,这种缺乏弹性的成本会使企业出现较高的成本粘性。当前,中国经济正在全面...