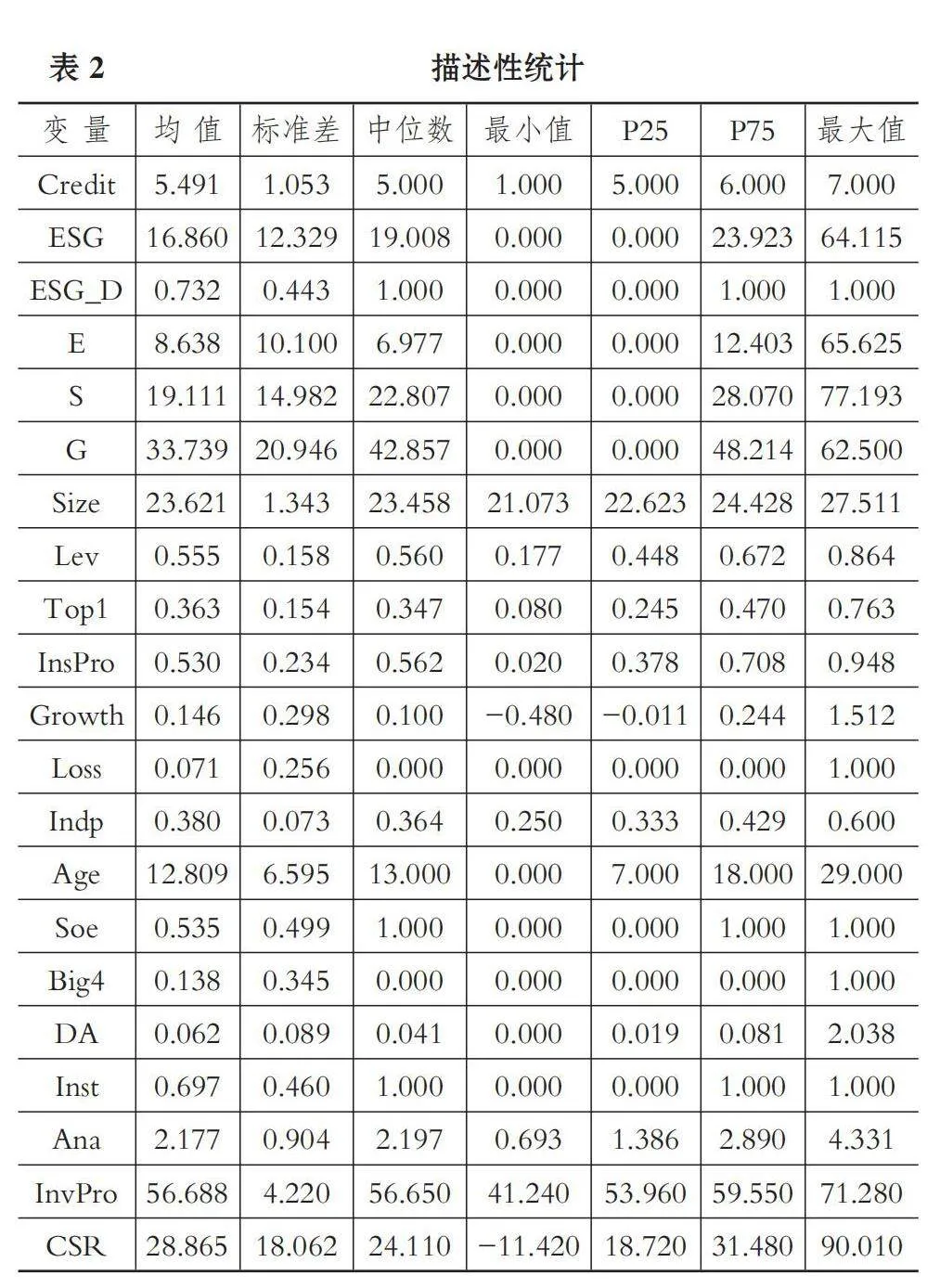

ESG信息披露与企业主体信用评级

【摘要】近年来,评级机构对作为企业非财务信息重要组成部分的ESG信息愈发关注。利用2011~2022年发行公司债的A股上市公司样本,检验ESG信息披露对发债企业主体信用评级的影响。研究结果显示:ESG信息披露能显著...

【摘要】近年来,评级机构对作为企业非财务信息重要组成部分的ESG信息愈发关注。利用2011~2022年发行公司债的A股上市公司样本,检验ESG信息披露对发债企业主体信用评级的影响。研究结果显示:ESG信息披露能显著...

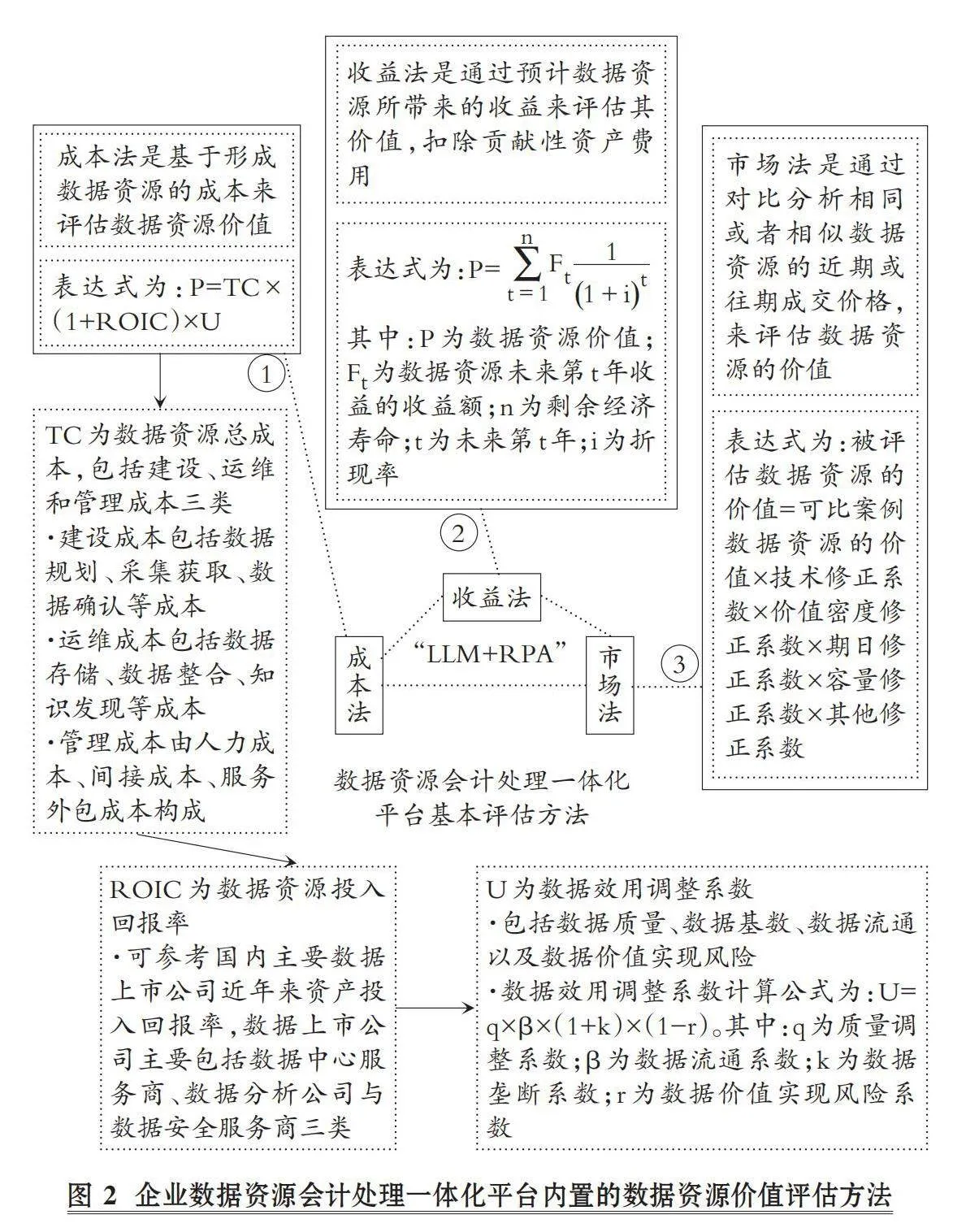

【摘要】伴随着数字“新基建”的迅猛推进,企业逐渐加快数字化转型升级的步伐,致力于推动内部数据资源会计处理流程的全方位高效运行。本文首先分析“LLM+RPA”与企业数据资源会计处理的融合基础;然后剖析基于“LLM+RPA”的企业数据...

【摘要】在数字技术与供应链深度融合的背景下,厘清供应链数字化赋能企业环境责任履行的作用机制对全面贯彻新发展理念和促进人与自然和谐共生具有重要意义。本文基于2013~2022年我国A股制造业上市公...

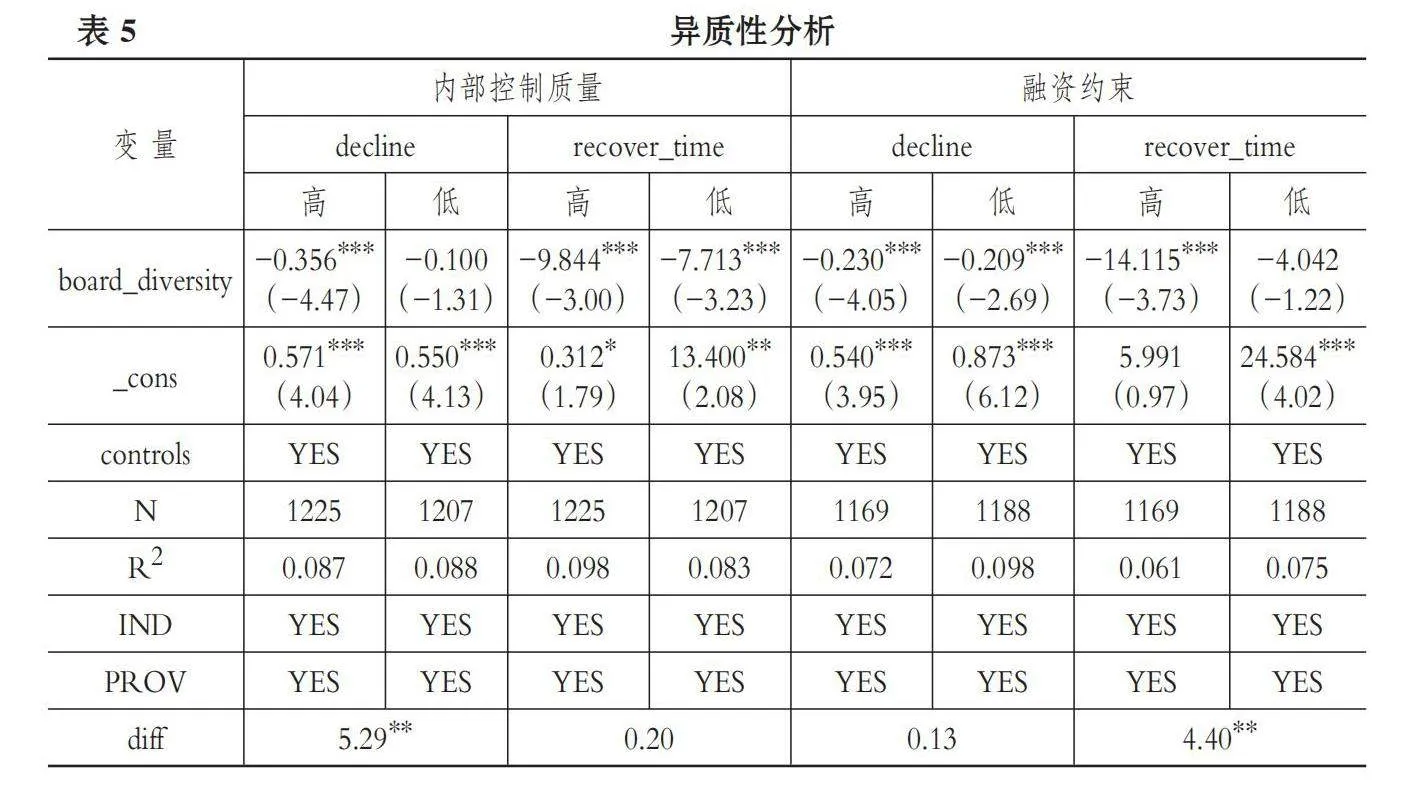

【摘要】企业韧性反映了企业有效抵御危机并恢复生机的能力,是企业实现可持续发展的关键保证,如何增强企业韧性日益成为理论界和实务界关注的焦点。本文基于高阶梯队理论,以2017~2022年沪深A股上市公司为研究样本,从理...

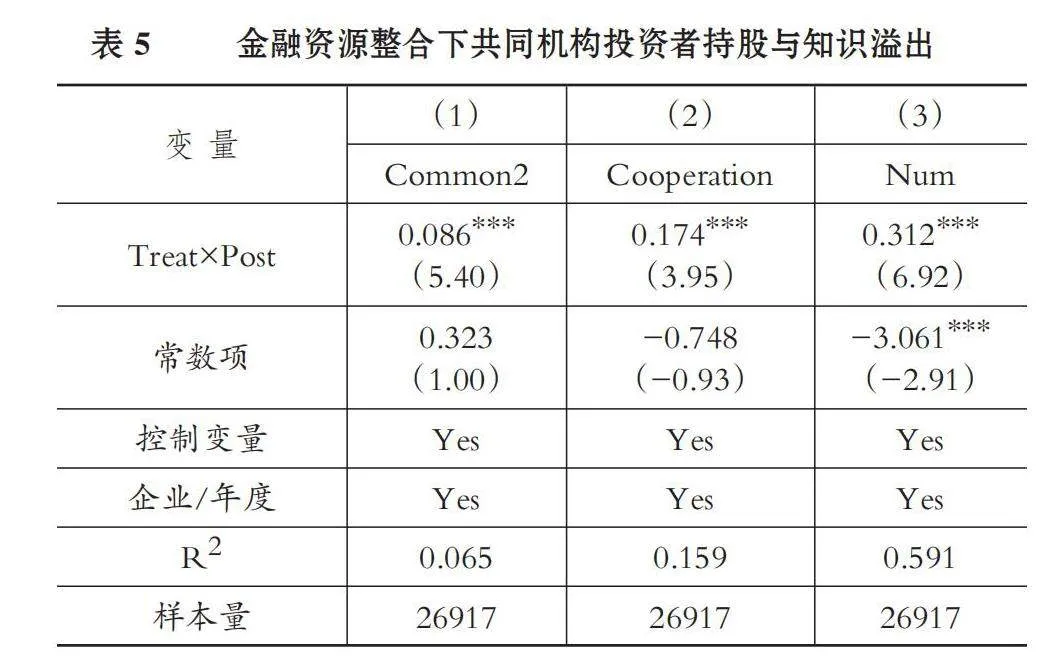

【摘要】本文借助申银万国和宏源证券的合并事件,研究金融资源整合背景下共同机构投资者持股与企业创新之间的关系。基于2007~2021年A股上市公司数据,实证研究发现金融机构的合并将导致企业共同机构投资者持股比例上升,...

【摘要】ESG评级分歧在资本市场上开始受到越来越多的关注,该分歧不仅困扰着投资者决策,还会影响企业的行为决策。本文以2015~2021年沪深A股上市公司为样本,检验ESG评级分歧对企业避税的影响及机制。研究结果...

【摘要】本文以2010~2020年沪深A股上市家族企业为样本,检验家族企业创始控制对企业ESG表现的影响。研究发现:相比于非创始控制型家族企业,创始控制型家族企业的ESG表现更好,即创始控制对家族企业的ESG表现具...

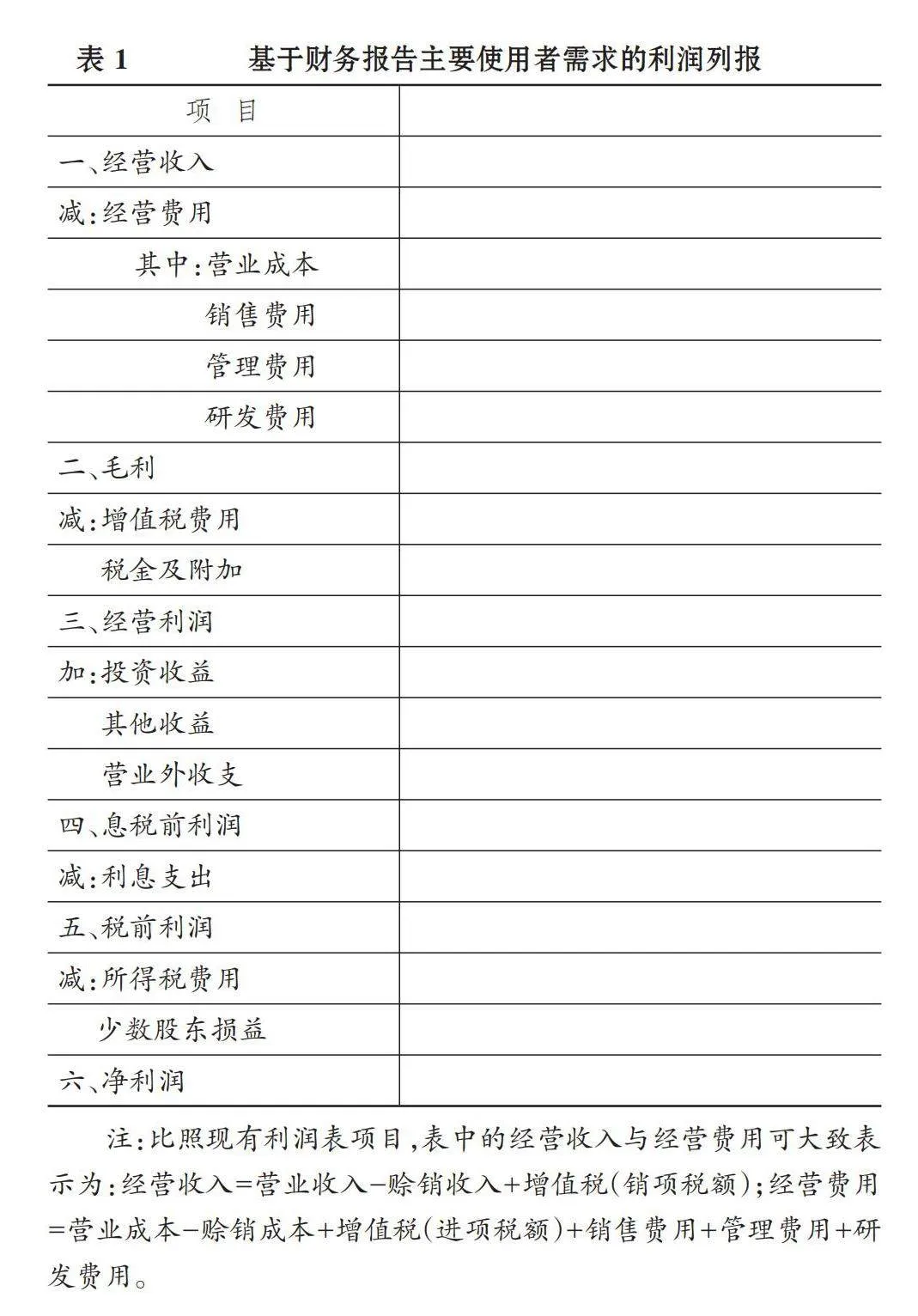

【摘要】满足财务报告主要使用者的需求是利润确定与列报的重要考量,本文立足公认的财务报告主要使用者,分析其利润信息需求,探讨利润确定与列报的改进思路。为满足财务报告主要使用者评价企业经营绩效的共性需求,应重点确定和列报企业经营活动已经获...

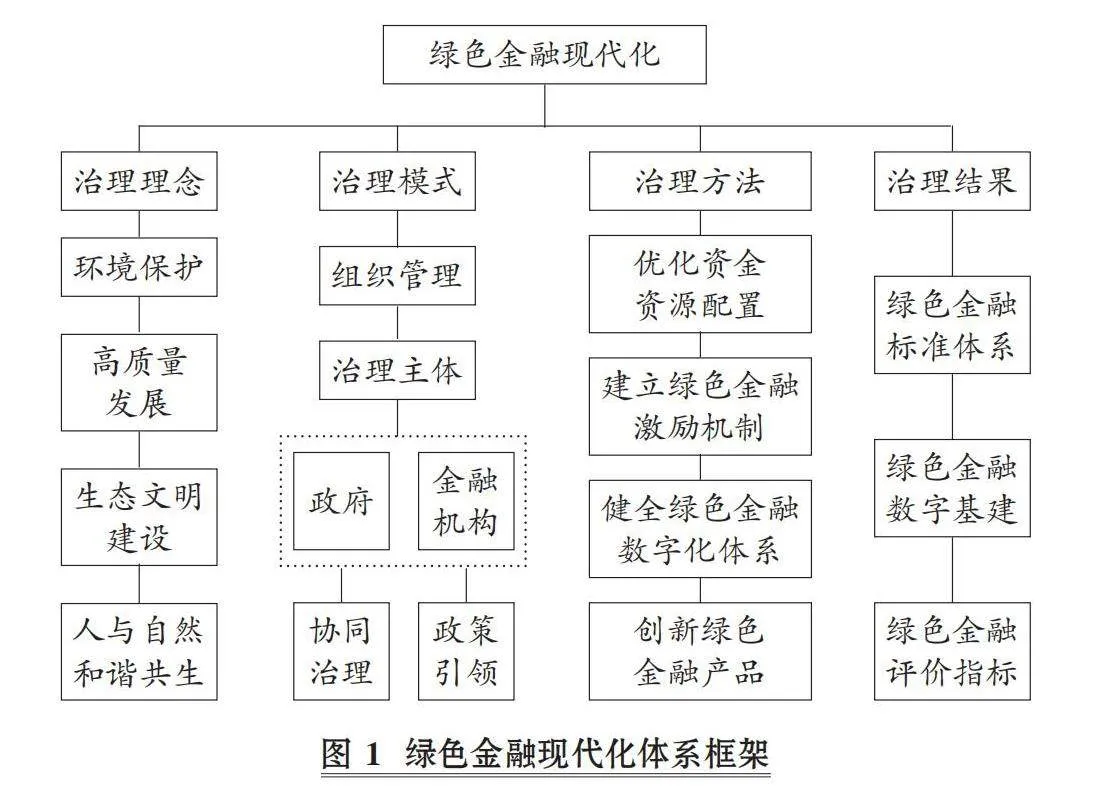

【摘要】绿色金融现代化是国家治理体系和治理能力现代化的组成部分,是高质量发展的重要保障。审计作为党和国家监督体系的重要组成部分,在促进绿色金融现代化方面发挥着重要作用。本文在分析绿色金融现代化对审计监督需求的基础上,结合绿色金融现...