论会计监督范畴的制度背景与实践基础

杨雄胜(博士生导师),孙东木 如果说,新中国发展至今的历史在世界范围给社会主义政治经济制度作出了无可否认的独特贡献,那么就整个中国会计理论与实践而言,会计监督制度的建立以及实践探索,可能是新中国会计发展对当代国际会计理论与实践具有显著贡...

杨雄胜(博士生导师),孙东木 如果说,新中国发展至今的历史在世界范围给社会主义政治经济制度作出了无可否认的独特贡献,那么就整个中国会计理论与实践而言,会计监督制度的建立以及实践探索,可能是新中国会计发展对当代国际会计理论与实践具有显著贡...

刘明辉(博士生导师),王 扬(副教授) 一、引言 从工业和农业“近现代化”、“四个现代化”、“社会主义现代化”,到党的二十大报告全面系统地阐述的“中国式现代化”的科学内涵、中国特色、本质要求、重大原则、战略安排、目标任务、实践要求等,我国...

刘 勤(博士生导师),曾思宸 一、引言 2014 年和2016 年财政部相继发布《关于全面推进管理会计体系建设的指导意见》和《管理会计基本指引》等重要文件,开启了我国管理会计发展的新篇章,同时使业财融合的话题得到了广泛关注。2021 年财...

谢佩帛,谢清华(高级审计师),王嘉发 一、引言 优序融资理论认为,企业在进行融资决策时应优先选择内源融资,其次才是外源融资。然而,实践经验表明,内源融资的有限性难以满足企业长期发展的资金需求,外源融资尤为重要。股权融资和债务融资是外源融资...

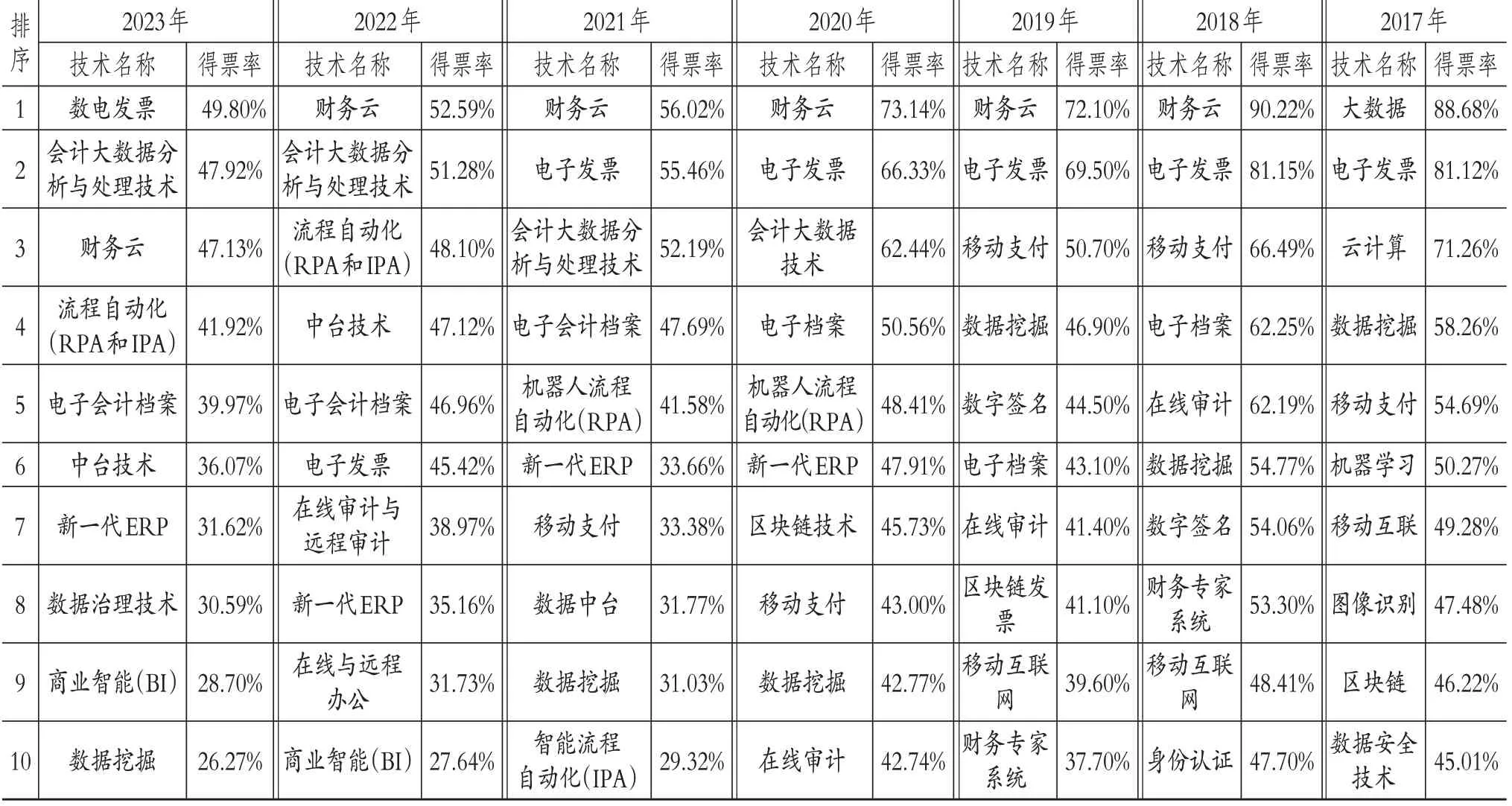

李百兴(博士生导师),杨龙溪 一、引言 新时代情境下,云计算、大数据、物联网、数字孪生、零代码编程和机器学习等新兴数字技术的出现与广泛应用,正在深刻地改变着当代社会的生产生活方式。在数字经济理念和经济政策引领下,部分企业已享受到数字经济红...

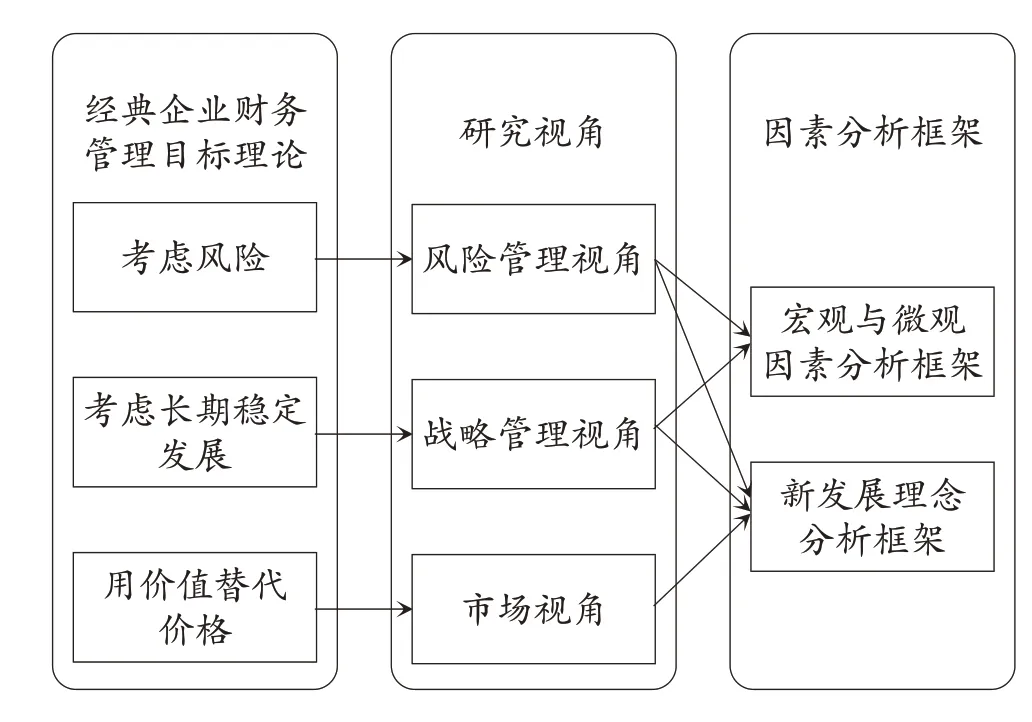

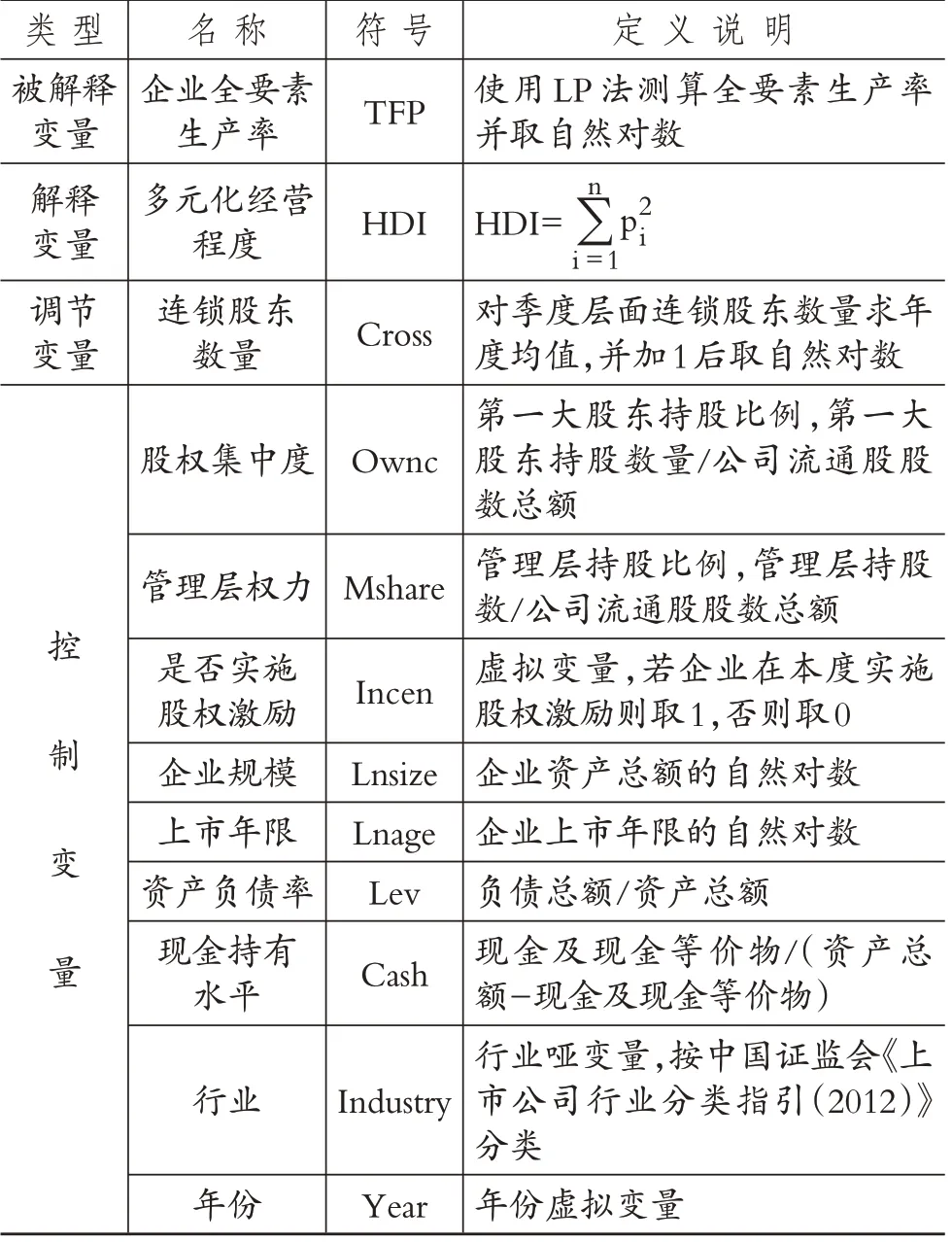

王佳悦,范源浩,范亚东(博士生导师) 一、引言 党的二十大报告指出,要坚持以推动高质量发展为主题,把实施扩大内需战略同深化供给侧结构性改革有机结合起来,加快建设现代化经济体系,着力提高全要素生产率。全要素生产率作为要素贡献分析的基本工具,...

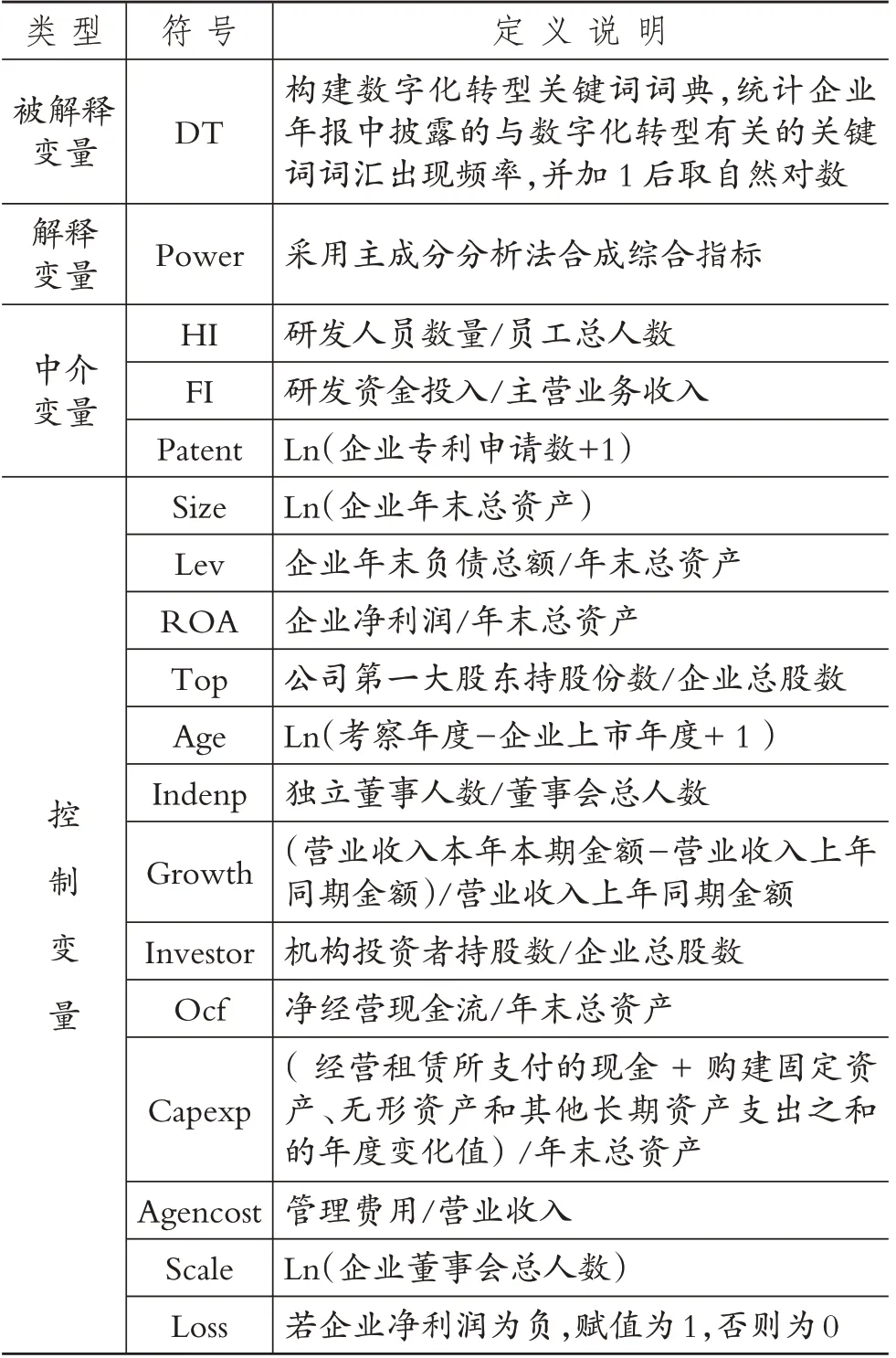

苏艳丽(副教授),张佳慧,刘书娜 一、引言 数字化转型和ESG[环境(Environment)、社会(Social)与公司治理(Governance)]是全球企业界的重要课题。ESG 表现是衡量企业可持续性的重要指标,被广泛认为是企业取得...

齐保垒(博士生导师),曹兆英,刘晓燕(高级会计师) 一、引言 1929 年的华尔街崩盘揭示了大型组织中存在的不负责任行为,自此,学界和业界对企业社会责任(Corporate Social Responsibility,CSR)的认识和理解...

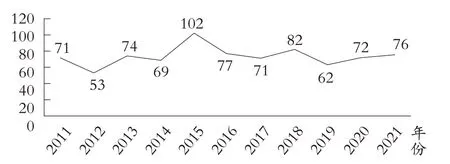

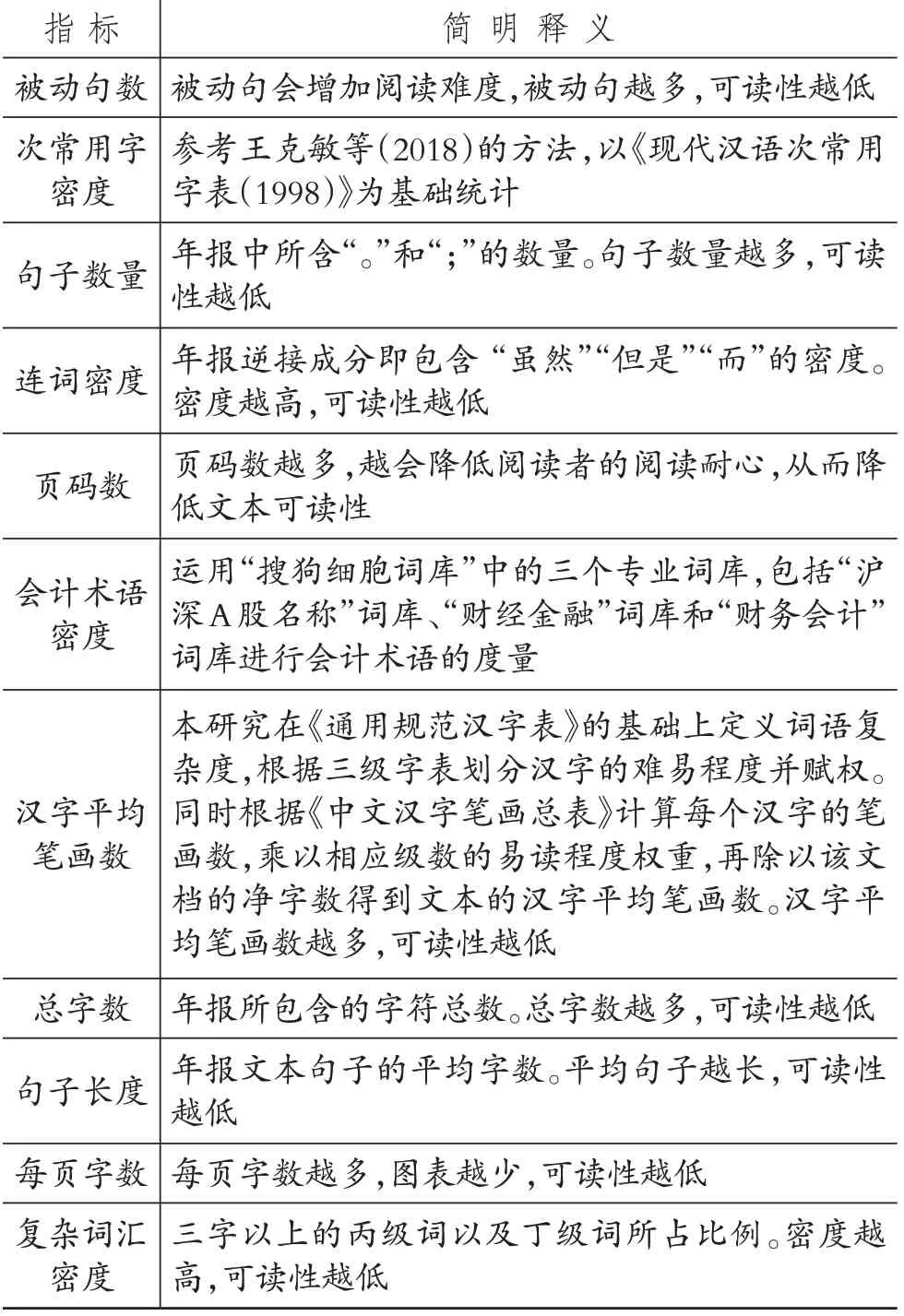

师 展,樊重俊(博士生导师),秦小晖,徐丹丹 上市公司年报作为彰显企业经营业绩的重要文件,其披露信息的可读性关系到资本市场运行的效率。2020 年3 月1 日起开始施行的《证券法》(简称“新《证券法》”)明确了信息披露的基本原则,对上市...

冷 琳(副教授) 在日常经济生活中,集团内部公司间多层控股、交叉持股的情况较为普遍,并且母子公司内部交易中可能出现逆流交易或者售价低于成本的交易,内部交易结存的资产期末发生减值等复杂情况,增加了集团合并财务报表的编制难度。本文结合具体案...