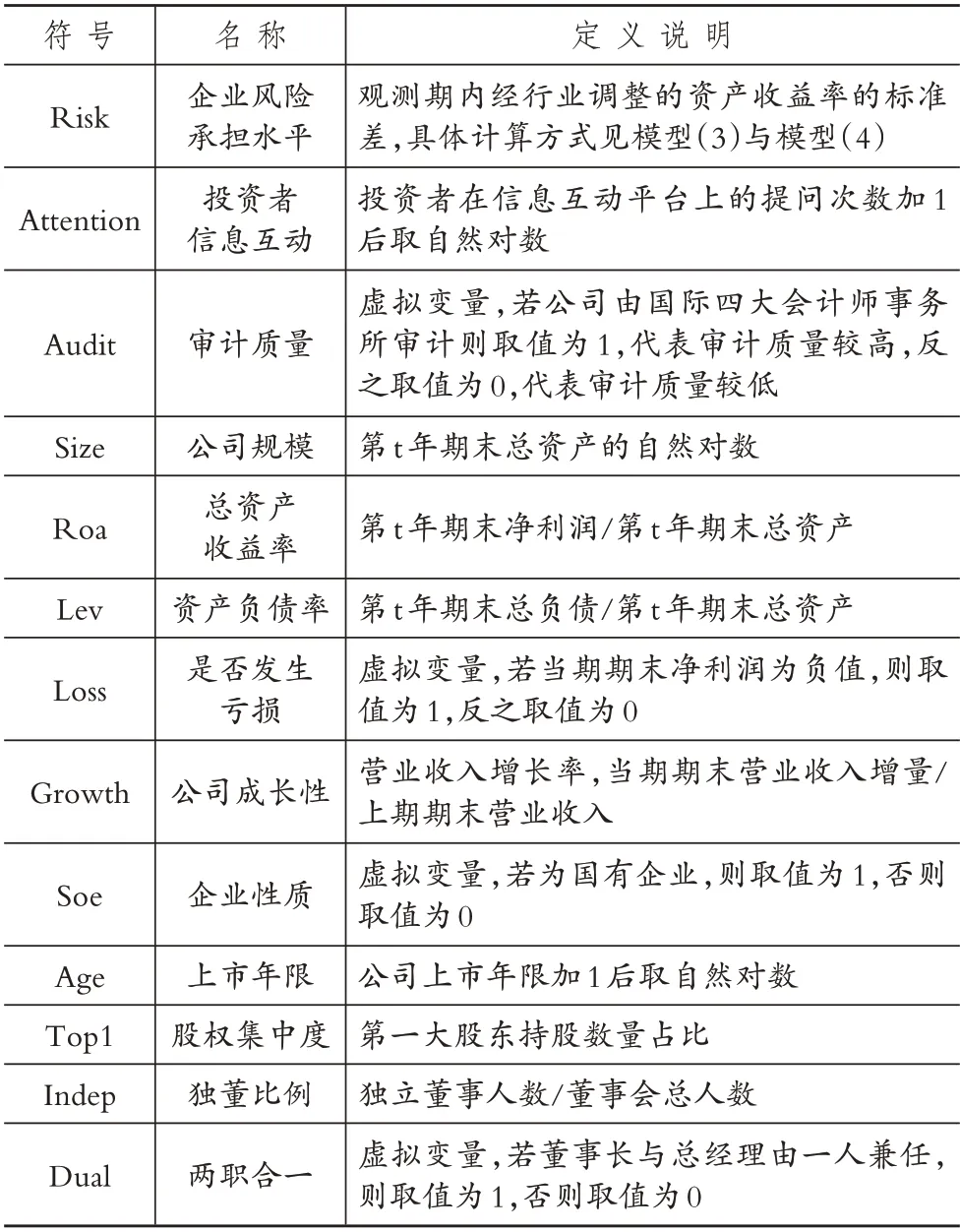

信息互动、审计质量与企业风险承担

陈 帅(博士),陈 燊(教授),赵晓东 一、引言 近年来,伴随互联网信息技术的不断发展,以及其在资本市场信息服务领域的广泛运用,以线上互动等为代表的信息沟通平台在重塑信息传递方式的同时,也深刻影响着证券市场各参与主体的行为及相互之间的关系...

陈 帅(博士),陈 燊(教授),赵晓东 一、引言 近年来,伴随互联网信息技术的不断发展,以及其在资本市场信息服务领域的广泛运用,以线上互动等为代表的信息沟通平台在重塑信息传递方式的同时,也深刻影响着证券市场各参与主体的行为及相互之间的关系...

徐玉德(博士生导师),贺恩远 美国财务会计准则委员会(FASB)关于金融资产终止确认的标准最初采用的是控制权观,即以控制权转移作为终止确认的基本判断原则,与资产定义中的控制概念保持一致。1996 年FASB 提出的基于控制权观的金融合成...

蒋煦涵(博士),章丽萍(教授),蒋尧明(博士生导师) 一、引言 党的二十大报告提出,要“加强企业主导的产学研深度融合,强化企业科技创新主体地位,推动创新链产业链资金链人才链深度融合”。四链融合是指以人才链为总牵引、优化教育链、激活创新链、...

周雪峰(教授),王大英 一、引言 在“双碳”背景下,绿色低碳发展已成为一种社会共识。在我国经济由高速增长向高质量发展转变的过程中,企业需协调人与自然、人与社会的关系,正如党的二十大报告指出,中国式现代化是人与自然和谐共生的现代化,要坚持可...

庄飞鹏(副教授),胡鲽予 一、引言 从2018 年开始,我国证券市场全面实施新审计报告模式,此次审计报告改革的核心之一是要求注册会计师在审计报告中沟通关键审计事项,以弥补传统审计报告由于过于“格式化”而导致信息含量不足的缺陷,提升审计报告...

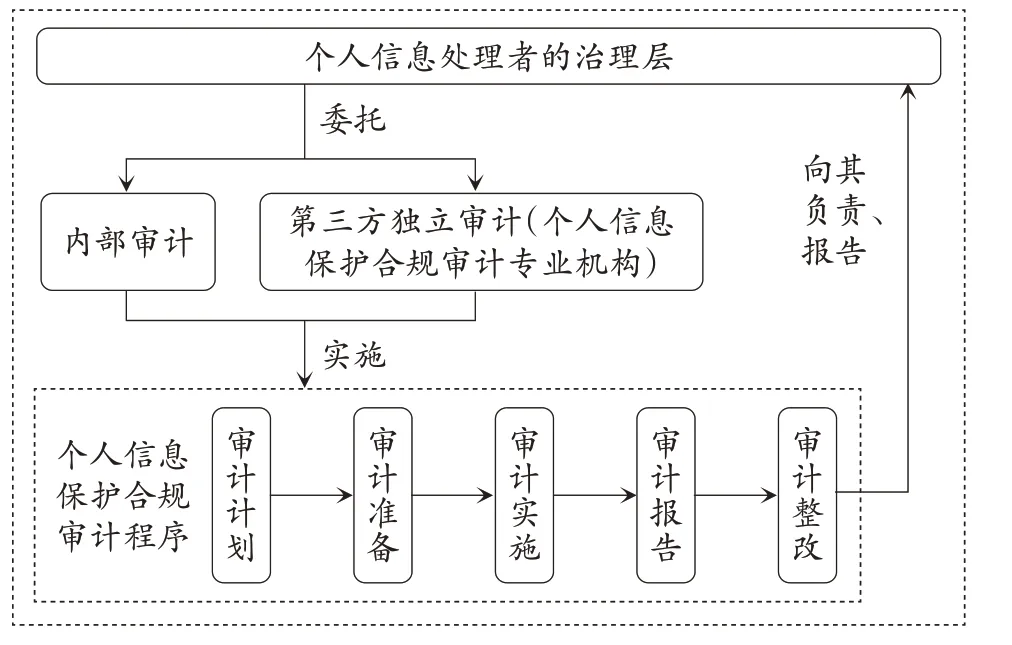

任昊源,王颖(副教授) 2022 年我国数字经济规模为50.2 万亿元,占GDP 的比重达到41.5%①。数字经济在创造巨大经济价值的同时,也带来了日益严峻的数据安全问题,引发了全社会的广泛关注。为保护个人信息权益,促进个人信息的合法合...

邬烈岚(博士),范纪来,刘梦爽 一、引言 近期,随着业绩承诺的到期,大量被并购公司业绩承诺不达标,商誉“爆雷”频发。由于商誉的初始确认和计量方法不够完善,不少企业借此大量确认并购商誉、择时计提商誉减值损失。外购商誉的入账价值一般是并购时被...

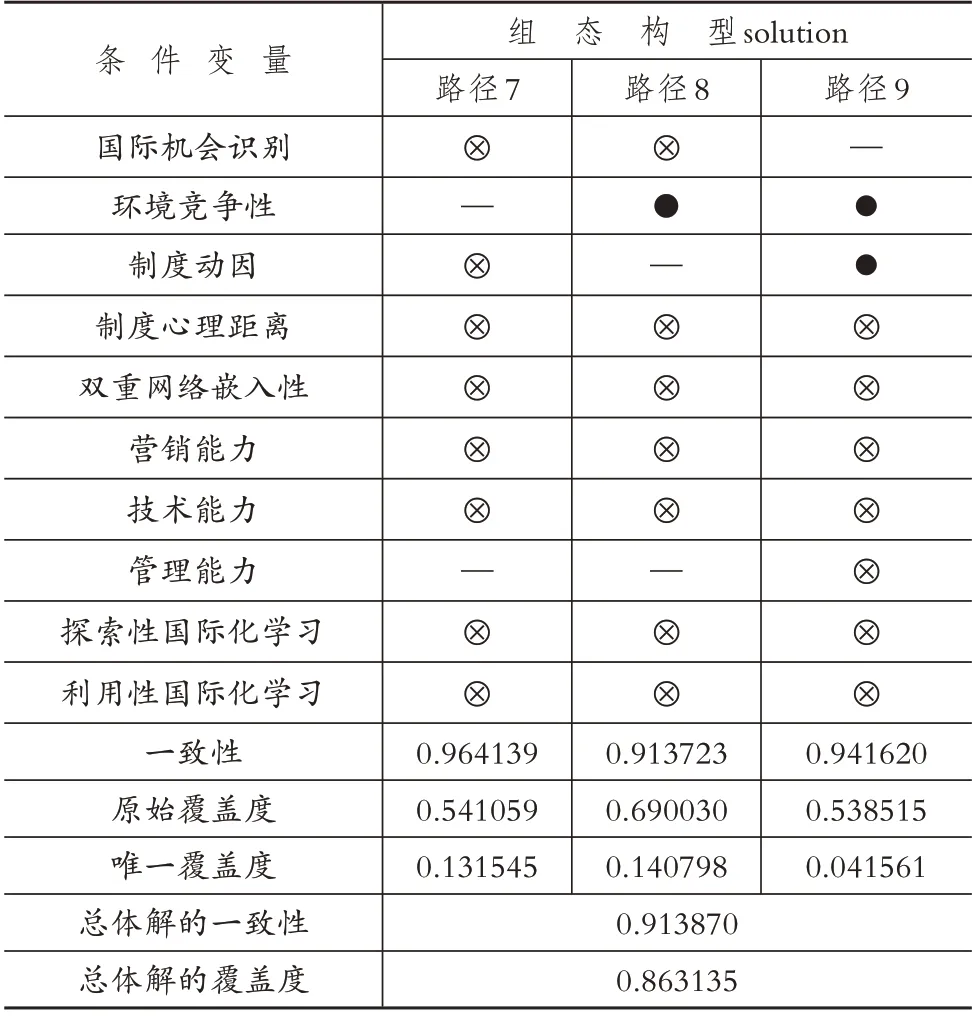

蒋峻松(副教授),乔智,罗婧瑜 一、引言 在经济全球化遭遇逆流,跨国经营不确定性风险激增的背景下,推动我国会计、咨询等专业服务业“走出去”从而实现国际化发展,更好地服务国际经贸往来,不仅有助于走深走实“一带一路”倡议、构建开放型世界经济,...

杨志安(博士生导师),孟司雨,2(副教授) 一、引言 改革开放以来,我国依托“要素投入驱动”与“人口红利”后发优势实现经济增长奇迹。但就实际情况而言,我国经济仍未摆脱高能耗、高投入、低收益的发展惯性,资源环境约束进一步加剧,形成经济增长与...